Сегодня мы разберем один из способов учета сдельной оплаты труда в себестоимости изделия.

Вспомним, что прямые затраты — это затраты, которые учитываются прямым счетом. То есть должен быть учет операций, которые были совершены для выполнения какого-либо изделия или товара. Если такого учета нет, то не получится отразить в программе прямые производственные затраты на оплату труда.

При учете сдельной оплаты труда в себестоимости мы всегда должны указать изделие, на которое пойдет эта затрата, а также количество работ.

Для начала создадим документ на производство. Например, будем производить диван.

Во вкладке «материалы» указываем расходную номенклатуру, которую мы потратим на изготовление дивана и количество.

Чтобы приступить к работе по учету сдельной оплаты труда, необходимо выполнить несколько настроек. Открываем подсистему «производство» и переходим в «еще больше возможностей».

Здесь включаем такую возможность, как «технологические операции». Помечаем ее галочкой.

Теперь в подсистеме «производство» появился пункт «сдельные наряды».

Создадим новый сдельный наряд. Первым делом указываем исполнителя.

Обязательно указываем дату закрытия (период, когда работа была выполнена).

В табличной части документа заполняем следующие столбики: дата, номенклатура (производимый товар), операцию, количество (товаров), норма (количество времени), расценка (за одну выполненную операцию).

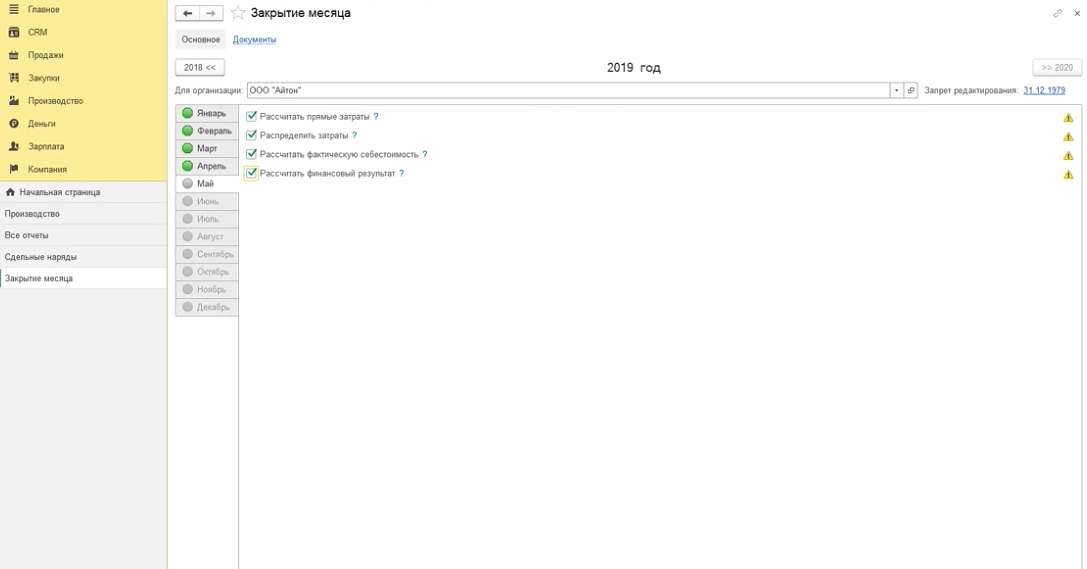

Проводим документ и закрываем. Затем проводим закрытие месяца. Это обязательная процедура перед подсчетом фактической себестоимости.

Далее сформируем отчет «себестоимость выпуска».

Как мы видим, пунктом «нематериальные затраты» отразилась себестоимость оплаты труда.